经过多年的发展,证券、银行等金融机构也已拥有了基数庞大的客户群,若仍采用“一刀切式”的服务营销战略,企业资源无法做到优化配置,同时客户也难得到满意,如客户会有这样的感受:“我不想要的服务你老是找我,我想要的服务你又老是不提供,老是推来推去。”同时市场竞争的激烈以及客户转换成本的降低,更加剧了客户的流失。这就要求我们的企业要做到优化企业资源的配置,优化客户满意,同时做到优化客户收益,提高企业的投资回报率。

那该如何解决这一问题?我们先看一下“一刀切式”服务营销存在的问题,对客户一视同仁的原因主要有:一,不了解客户需求;二,图省力,对客户来遍短信、来遍电话、来遍email,省力又简单,效果也还过得去,对新方法存在畏惧心理。

每一个客户的需求都是有差异的,这就要求我们的企业去了解自己的客户,而企业客户基数如此庞大,要做到了解每一客户又不切实际,这就需要结合信息科学技术来了解客户---基于客户分析的分类分级,把具有相似特征客户看做一个整体,异质特征客户区别对待。方法有了,还需要解决思想的问题,分类分级分析结果转化为可实施的策略方案及实施的过程,首先需要企业各部门之间的协同一致,其次需要内部员工服务营销思想的转变。所以在实施分类分级服务营销战略之前应着重解决企业内部的问题,有了部门之间的协同作战、员工的积极服务营销思想,才能确保分类分级战略实施的落地。

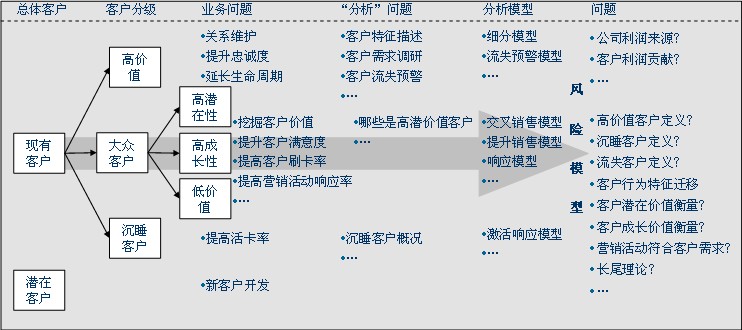

那么该如何实施基于客户了解的分析步骤?可从客户价值贡献的大小的区分开始,了解哪些客户给企业带来价值,哪些客户是在消耗企业的资源而贡献负价值。

第一,价值客户中哪些是高价值,哪些是中等价值,哪些是低价值,这些客户各有什么特征、需求,并且我们能够根据这些特征区分不同价值的客户,能够通过不同的接触点识别出来,并提供针对性的服务与营销,提高高价值客户的忠诚。此外,针对中高价值客户特征,还可以制定相关的新客户开发获取战略,例如对中高端客户经常接触的媒体杂志投放定向的广告宣传,以提高企业在潜在价值客户中的品牌形象。

第二,在中低价值客户当中,具有哪些特征客户可以通过一些战略、策略提升为中高价值客户,通过交叉销售、提升销售可提高客户的钱包份额。例如为有价值的银行卡客户推销本行信用卡,对适龄并存款到达一定额度等特征的客户推荐信贷产品、理财产品。

第三,负价值客户的提升及资源配置的优化配置。在负价值客户中,有些客户可能正是竞争对手的中高价值客户,针对这些客户能否被识别、转化;有些可能是目前经济能力有限而潜力巨大的客户群,这些客户又该通过什么方式来保持和提升,例如加拿大皇家银行针对医学院或牙科学校在读学生以及实习医师开发的金融产品所取得的巨大成功就是一个很好的例子;其余客户可能其潜力很难再得以提升,针对这些客户,在资源分配上该如何进行优化,降低客户服务营销成本,例如现代电子化渠道的发展及普及,大大降低了人工服务的成本,如何吸引客户转移至电子化渠道,如何改善提高客户对电子化渠道的服务感知,将会是一个值得探索问题。

第四,针对沉睡客户也可以开发激活模型,制定相关策略方法激活有价值的沉睡客户。

以上是基于客户价值开发及提升的客户分析思路,除此之外还有非常重要的一点,就是客户流失的防止,客户哪些特征的变化预示客户即将流失,什么原因导致客户流失,对即将流失客户如何进行识别、挽留等,都是需要企业进行思考的问题。最重要的问题是在开发流失预警模型上面,对券商而言,由于客户投资行为的复杂性及特殊性,要对客户流失建立预警模型是极富有挑战性的工作,而对于银行业来说相对会容易一些,例如客户交易品种、次数、金额的减少可能预示客户即将流失。但在实际的客户流失防止上,还需要从企业自身及其客户情况的基础上开发建立科学的预警模型,并不断优化改进模型,以逐步提高模型的预测的准确率。

图1 分析框架

上图为基本的分析框架,基于客户分析的客户分类分级可按如上所述顺序思路来开展,先做客户区隔,了解客户不同的特征和需求,再针对企业的目标方向选择客户区隔的应用方向及重点。在客户流失防止上企业也需要投入资源进行长期建设。

基于客户分析的分类分级战略是不断优化企业资源配置的过程,对客户的了解是一个不断递进和加深的过程,对企业自身及员工的思想、方法等的转变也是一个不断提升的过程。俗话说“万事开头难”,在开始该战略的前期难免会遇到许多问题和困难,但不要因暂时的困难或跌倒而过早否定,而要用发展的眼光来看待科学的方法和战略。谁勇敢迈出成功的第一步,谁就将会在市场的竞争中取得领先的一步。

【作者】迪铭顾问 田野

.jpg)

.jpg)

.jpg)